退職年金に対する税の賦課

1 退職年金に対する税の賦課

退職年金は、所得税法上「公的年金等」として取り扱われ、所得区分は「雑所得」となります(所得税法第35条)。

しかし、公的年金等については通常、経済的稼得力が減退する局面にある人の生計手段とするために給付されるものであることなどを考慮して、通常の雑所得とは異なった所得税の計算方法が採用されています。このため、源泉徴収の方法についても、公的年金等の性質に即した仕組みとなっています。

2 所得税の源泉徴収

退職年金には、所得税法により雑所得として所得税が賦課されるので、年金の支払者である共済会は、年金を支払う際に所得税を源泉徴収することとなっています(所得税法第203条の2)。

3 公的年金等の受給者の扶養親族等申告書

共済会では、源泉徴収する際に所得税の各種控除を行いますが、人的控除の適用を受けようとする場合には「公的年金等の受給者の扶養親族等申告書」(以下、「扶養親族等申告書」という。)の提出が必要となります。

なお、障害者(本人含む)や源泉控除対象配偶者などを対象とする人的控除を受けようとする者がいない場合は、提出する必要はありません。

共済会では、毎年12月、議会事務局経由で全ての退職年金受給者に対して翌年分の扶養親族等申告書を送付しています。

4 源泉徴収税額の計算

退職年金に対する源泉徴収税額の算式は次のとおりとなります。

- 源泉徴収税額 =(退職年金支給額-控除額※)× 5.015%

- ※控除額 =(基礎的控除額+人的控除額)×月数

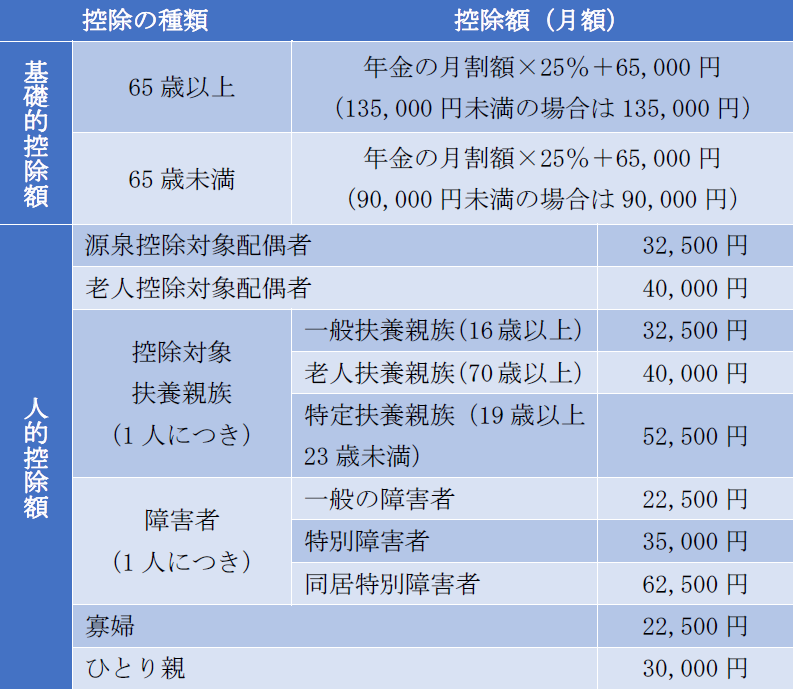

5 基礎的控除及び人的控除

扶養親族等申告書を提出した場合の退職年金に対する所得税額の計算をする際の、基礎的控除及び人的控除については、以下のとおりです。

基礎的控除

基礎的控除は、配偶者など扶養親族がいない場合においても年齢に応じて控除の適用を受けることができます。

人的控除

扶養親族等申告書を提出した者に対して人的控除が適用されます。

(1)配偶者がいる場合(配偶者控除)

- ①源泉控除対象配偶者

退職年金受給者(年間所得の見積額が900万円以下に限る)と生計を一にする年齢が70歳未満の配偶者で年間所得の見積額の合計が95万円以下(給与所得だけの場合は給与の収入金額が150万円以下)の場合には、配偶者控除の適用を受けることができます。 - ②老人控除対象配偶者

年齢が70歳以上の源泉控除対象配偶者で年間所得の見積額の合計が48万円以下の場合には、老人配偶者控除の適用を受けることができます。

(2)扶養親族がいる場合(扶養控除)

年間所得の見積額の合計が48万円以下の扶養親族がいる場合には、扶養控除の適用を受けることができます。

さらにその扶養親族が①~④に該当する場合、該当する控除を受けることができます。

- ①特定扶養親族

年齢が19歳以上23歳未満の扶養親族がいる場合には、特定扶養親族控除の適用を受けることができます。 - ②老人扶養親族

年齢が70歳以上の扶養親族がいる場合には、老人扶養親族控除の適用を受けることができます。 - ③障害者

障害の状態にある人は、一般障害者控除、特別障害者控除、同居特別障害者控除の適用を受けることができます。 - ④同居特別障害者

同一生計配偶者のうち特別障害者に該当する人で、退職年金受給者、その配偶者又は所得者と生計を一にするその他の親族のいずれかとの同居を常況としている場合には、同居特別障害者控除の適用を受けることができます。

(3)受給者本人が障害者に当たる場合(障害者控除)

受給者本人が障害の状態にある人は一般障害者控除又は特別障害者控除の適用を受けることができます。

(4)受給者本人が寡婦又はひとり親に当たる場合

①寡婦

受給者本人で、次のいずれかに該当する人のうち、年間の所得の見積額が500万円以下、かつ、その受給者と事実上婚姻関係と同様の事情にあると認められる者がいない人(ひとり親に該当する人を除く)。

- (イ) 夫と離婚した後婚姻をしていない人で扶養親族を有する人

- (ロ) 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない人

②ひとり親

受給者本人で、次の全てに該当する人のうち、年間の所得の見積額が500万円以下、かつ、その受給者と事実上婚姻関係と同様の事情にあると認められる者がいない人。

- (イ) 現に婚姻をしていない人又は配偶者の生死が明らかでない人

- (ロ) その受給者と生計を一にする子(他の人の同一生計配偶者又は扶養親族とされている者を除き、年間の総所得金額等の見積額が48万円以下の子に限る)を有する人

6 収入と所得の違い

扶養親族等申告書では、申告書記入の際に「収入」ではなく、「所得」にて申告することとなっています。

「所得(金額)」とは、「収入(金額)」から各所得の区分に応じた控除すべき額を差し引いた額をいいます。

収入が公的年金等の場合の所得金額の計算方法

所得の金額=年金額-公的年金等控除額